・仕事を頑張っても給料があがらず、未来に希望が持てない。

・将来結婚したり、子供ができたときにお金で困りたくない。

・辛い仕事を定年まで続けるのは嫌。将来は自分の好きなように毎日を過ごしたい。

という方に向けて、どうして資産形成が必要なのか解説する記事です。

私は自身の給与が少ないことによる危機感から、資産形成をはじめました。

景気の波に乗れたこともありますが、現在では資産を5,000万円まで増やせ、お金に関する悩みはあまり無い状態になりました。

投資はリスクはありますが、非常に素晴らしいものです。早くから取り組めばお金の心配はあまり感じなくなると感じています。

- 都内在住、30代後半の平凡サラリーマンです。

- 地道に投資勉強をしながらインデックス投資にたどり着き、資産5000万を達成しました。

- 資産運用は凡人でも十分できます。この記事が皆さんの参考になれば幸いです。

はじめに ~給与だけで生活するのは、多分無理ゲーになる~

日本人の年収中央値は430万。20代30代の社会人の方ならわかると思いますが、頑張って仕事をしてもこのレベルまでなかなか給料は上がりませんし、現在の給与で自由に使えるお金は多くはありません。

その一方、結婚費用やマイホーム費用、養育費、親の介護費など、将来になるにつれお金はどんどん必要になってきます。多くの出費があるなか、もはや給与だけで生活していく時代は終わりになっています。

また国民の少ない給与と年金をカバーするためか、最近は定年が70歳まで延長という動きが出ています。生活のためとはいえ70歳まで働き続けるなんてことは避けたいですよね。

なるべく若いうちから手を打つことで地獄を回避しましょう

この記事でわかること。

- 早い時期から投資を行うことの必要性がわかります

- インデックス投資による資産形成を始めるのがおすすめです

- まずは証券会社で口座開設しましょう

なぜ資産形成が必要なのか

給料は安いし上がらない。普通に生活していくのが精一杯で豊かになれない。

給料は少なく、世の中の動きを見ると上がることは期待できません。にもかかわらず、結婚や子育て、マイホームなどお金が必要な状況が訪れることは過去も未来も変わりません。

例えば、人生でお金がかかるイベントの代表である結婚式は300万円、人生で最も大きな買い物であろう住宅は、都内だと平気で6,000万円程度はします。

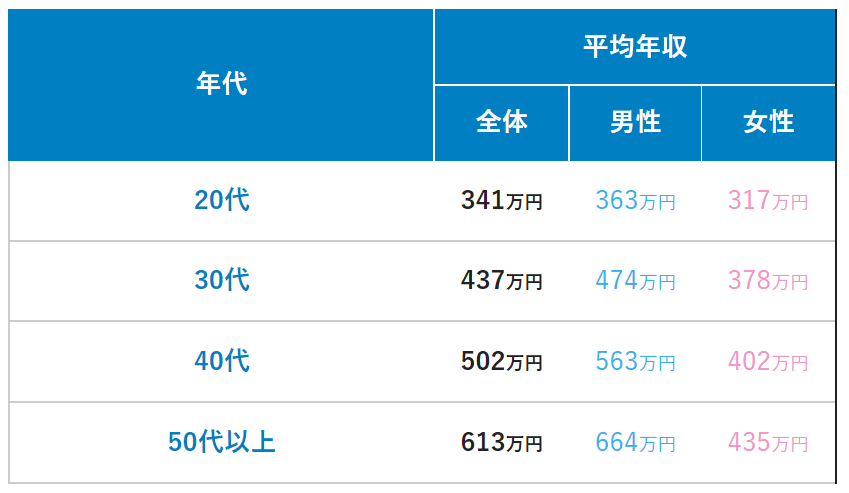

データを見ても20代の平均年収は341万円、30代は437万円と生活するのが楽な水準とは言えません。

夫婦共働きでようやく少し余裕が出るでしょうか。こういった状況で無理してマイホームなどを購入してしまうと、借金返済だけで精一杯で生活は全然豊かにならないと推測できます。

70歳まで働き続けなくてはいけない無理ゲー社会の到来

政府は定年を70歳まで引き上げるように企業へ要請しています。これは、国民の給与が少ないこと、年金支給額が少ないことをなんとかするため、老人も働けということです。もはや働き続けなければ老後生活が成り立たないことを意味しています。

仮に大学を卒業してから働き始めるとすると、約50年も労働し続けなければいけないことになります。体力も衰える70歳まで働くのは無理ゲーだと思います。

解決策は資産運用

資産形成の方法で代表的なのが貯金です。昇格や転職をしつつ給与を上げ、貯金に回すことを考えてもいいでしょう。この方法を検討しつつ、同時に資産運用も考えていきましょう。資産運用だと、株式投資や不動産投資、投機に近いものだとFXや仮想通貨など色々あります。その中でも少ない資産で始められる株式への投資がおすすめです。

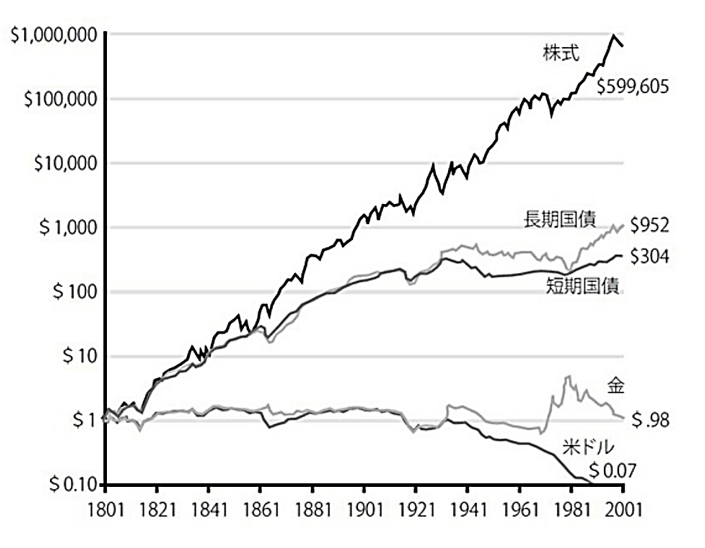

では本当に株式がいいのかデータで確認しましょう。過去200年のアメリカにおいてどの投資対象が儲かったかを示すグラフです。

- 期間:1802年から2002年までの200年間

- 対象:株・長期国債・短期国債・金・現金

- 投資金額:それぞれに1ドルずつ投資する

わずか1ドルの株式が約60万ドルになっており、他を圧倒するのがわかると思います。というわけで株式に投資するのが賢いとわかりました。

日本株のほうが安心? でも日本株は全然リターンが見込めない

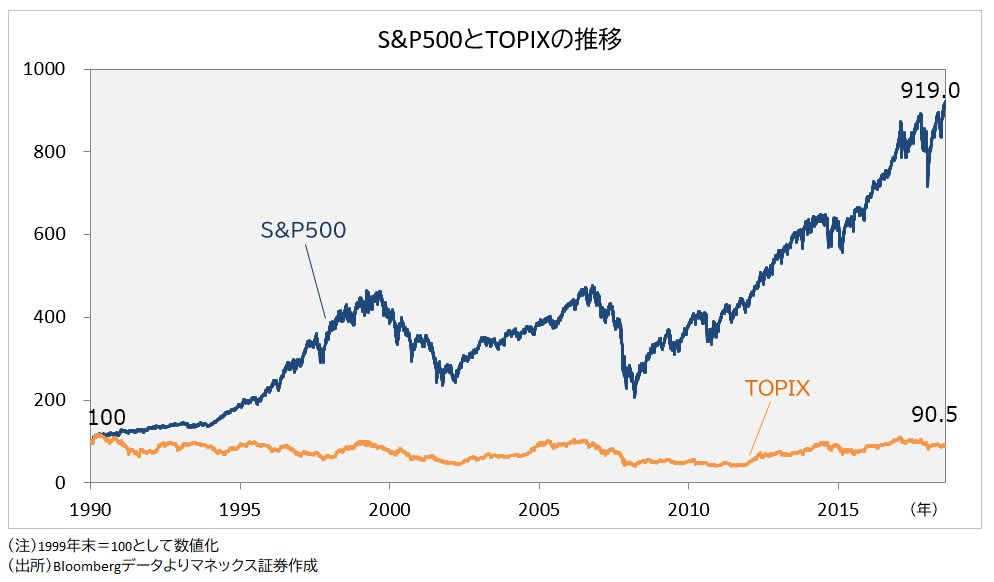

「外国の株式はなんとなく怖い。トヨタや任天堂など日本の株式のほうが安心できる」と思うかも知れません。では比べてみます。日本の全株式の値動きを示した「TOPIX」とアメリカの代表的な500社の値動きを示す「S&P500」の比較です。

比べてみるとS&P500が10倍以上の差をつけてけています。日本株は全く成長せず横ばいです。投資した意味がまったくないと言っていいでしょう。なお、米国は年率平均リターンに換算すると「+9.3%」というリターンです

- 対象期間:1990年~2020年

- 基準値 :1990年を100としてスタート

投資対象は米国株インデックスがおすすめ

株というと、任天堂やグーグル、アップルなどという個別の株式のイメージが強いと思います。これとは別に、この世にはインデックス投資というものがあります。インデックス投資とは、日本株全体といった市場全体の動きを表す指標(=インデックス)を購入することで、株式市場全体に投資する手法です。例えば、日経平均やアメリカのダウ平均などがその例です。イメージとして、たくさんの株が詰め合わせになっている詰め合わせパック商品と考えてください

アメリカの市場全体を見ると、短期的には上昇と下降しつつもも、長期的には上昇していることがわかります。そのため、この市場全体に投資する=インデックスを買うことで、高い確率で資産の増加が望めます

米国インデックス投資のメリットデメリット

メリット

①知識がなくてもいい

一般的に株式投資を行う上では、決算や財務諸表を読んだりビジネスの行く先を考察したりと、複雑な作業とある程度の知識が必要になってきます。しかしインデックスの場合、市場全体の株に投資することから、複雑な作業と知識が不要です。

②高い勝率が期待できる

米国株式は200年間右肩上がりですし、直近20年も成長を続けています。短期的には上下がありますが今後もグーグルやアマゾンといった企業を出し続けるアメリカへの長期インデックス投資は、上下が激しい個別株よりも高い勝率が期待できるでしょう

デメリット

①長期運用を前提にするので短期でのハイリターンを見込めない

②投資全般に共通することですが元本保証ではない

ことなどがあります。

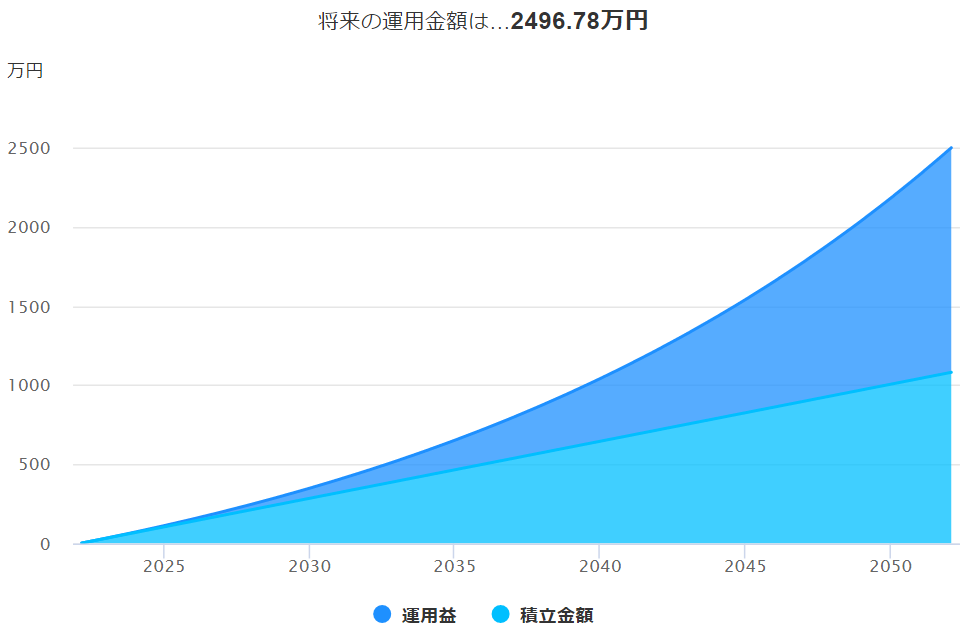

シミュレーション① ~月3万円が30年後に2,500万円になる~

では米国のインデックスに投資したらどれだけのリターンが得られるか計算してみます。20代は毎月2万~5万円を貯金しているというデータ※があるので、それを投資に回したとします。

(※楽天銀行:20代は毎月どれくらい貯めてる?

https://www.rakuten-bank.co.jp/account/lp/special/mynavi.html)

- 条件① 毎月3万円を積み立てる

- 条件② リターンは毎年5%と控えめにする(直近30年のリターンが年平均9%)

結果は、毎月3万円の積立が、30年後には約2,500万円になります

単純に毎月貯金しているだけだと1,000万円にしかなりませんが、福利の力が働く積立だと2.5倍にもなります。

結婚費用や養育費にはお金を使いつつも、毎月少しの金額を投資に回せば、将来のお金の不安がだいぶ少なくなると思います。老後の2,000万円足りない問題も金額的にはクリアできそうですね。

| 10年後 | 20年後 | 30年後 |

| 約460万円 (積立額は360万円) | 約1,200 (積立額は720万円) | 約2,500万円 (積立額は1,080万円) |

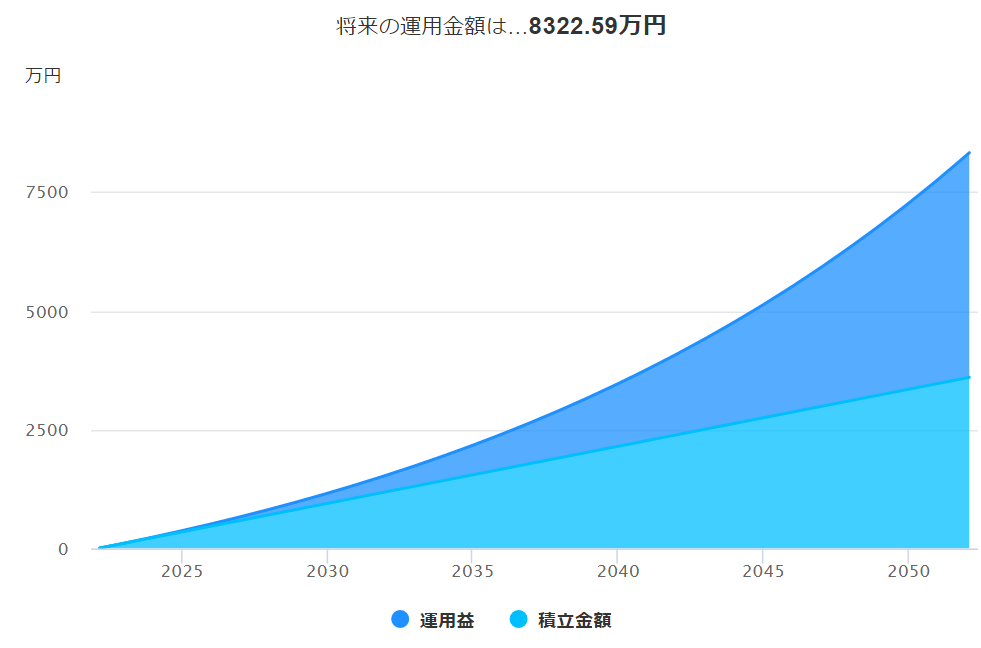

シミュレーション② ~月10万円が30年後に8,300万円になる~

以下は参考ですが、毎月10万円を積み立てた場合のシュミレーションです。

30年後には8,300万円という驚異的な額になります。

この資産額になると辛い仕事をとっと辞め自分の好きな仕事を始めたり、早期リタイヤの可能性も見えてきますね。

はじめは3万円など少ない額で投資をはじめ、余裕が出てきたら積立額を増やすのがよいですね。

まずは証券会社で口座を開設

楽天証券、SBI証券、マネックス証券がおすすめです。

この3つの証券会社ならどれを選んでもさほど変わりません。

証券会社の詳細比較は→準備中

まとめ

給与が少なく、上昇する見込みのないのが日本の現状です。手を打たないと生活するだけで精一杯になり70歳まで働く羽目になります。

早い段階から資産運用を始めることで多くのリターンを期待でき、将来のお金の備えになります。

積立額を多くすれば、早期リタイヤして自分の好きなように生きることも可能かもしれません

まずは少額でもいいので、米国株インデックス投資がおすすめです

コメント