こんにちは。まろです!

私は年収500万円代の平凡サラリーマンですが、投資を続けて、投資12年で資産1億円を達成しました。高給取りでは無く、稼ぐ力は大したことありませんが、投資で増やす力はまぁまぁだと思います

私の経験や知識が、これから資産運用を始める皆さんの参考になれば嬉しいです。

この記事では、金でも、債権でも、不動産でもなく、株式が投資先としてベスト理由を述べていきます。

- この記事でわかること。

- 投資対象は「株式」が間違いない。

- 銘柄は「全世界株」か「S&P500」のインデックスファンド。

- 都内在住、30代後半の平凡サラリーマン。

- コツコツ投資を続けて、投資歴12年で資産1億円を達成。

- 平凡な会社員でもできる、再現性のある投資法やライフハックをを皆さんにお伝え

投資先は色々ある

世の中にはいろいろな投資対象が存在する。

一番身近なものはまずは不動産だと思う。学生時代、だいたい学校に一人は金持ちがいて、親やクラスの友人からの情報だと、どうやらそいつの一族は昔の豪農でアパートや駐車場をいくつも経営して、家賃収入で生活しているなんていう噂を聞いたことがあると思う。

社会人になれば、「同僚の知り合いがマンション投資で不労所得を得ている」とか、「親から相続した土地や家を貸しに出している」なんていう人の話も、耳にする。書籍「金持ち父さん貧乏父さん」でも不動産投資がテーマだった。

おそらく次が株式だと思う。

中学の歴史の授業で「東インド株式会社」を習うし、テレビでは株主優待生活する桐谷さんが有名だ。そしてなにより、われわれの大半が就職するは「株式会社」。株とは切っても切れない関係にある。

その他、FX(外為)や金(ゴールド)については投資を始めるとやたらと目に入ってくる。

ネット広告だと、とある手法でFXで大儲けしたというようなものも見るし、チャート分析で億り人みたいな怪しい話ばかり。不動産については、「ローンは入居者が返済してくれるから実質ただで不動産を手に入れられる」なんてのも見る。

こんな風に、遠いようで意外と身近な投資だが、結局どれが一番儲かる確率が高いのだろう。

実際に虎の子のお金をなに投資するのがいいのだろう?

最も儲かる可能性が高いのは株式

何が一番儲かるのかという問いに答えてくれているのがジェレミー・シーゲル著「株式投資 第6版」だ。なお超ベストセラーだ。

株・債権・金。どれがリターンが高いのか?

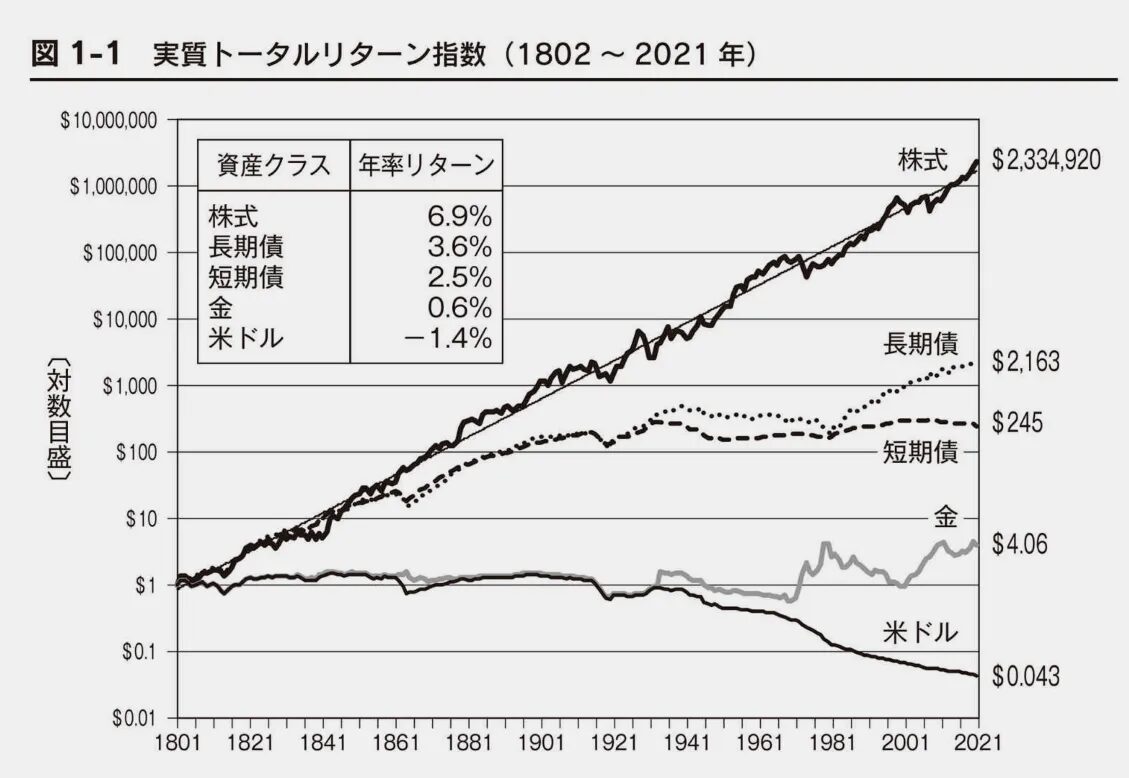

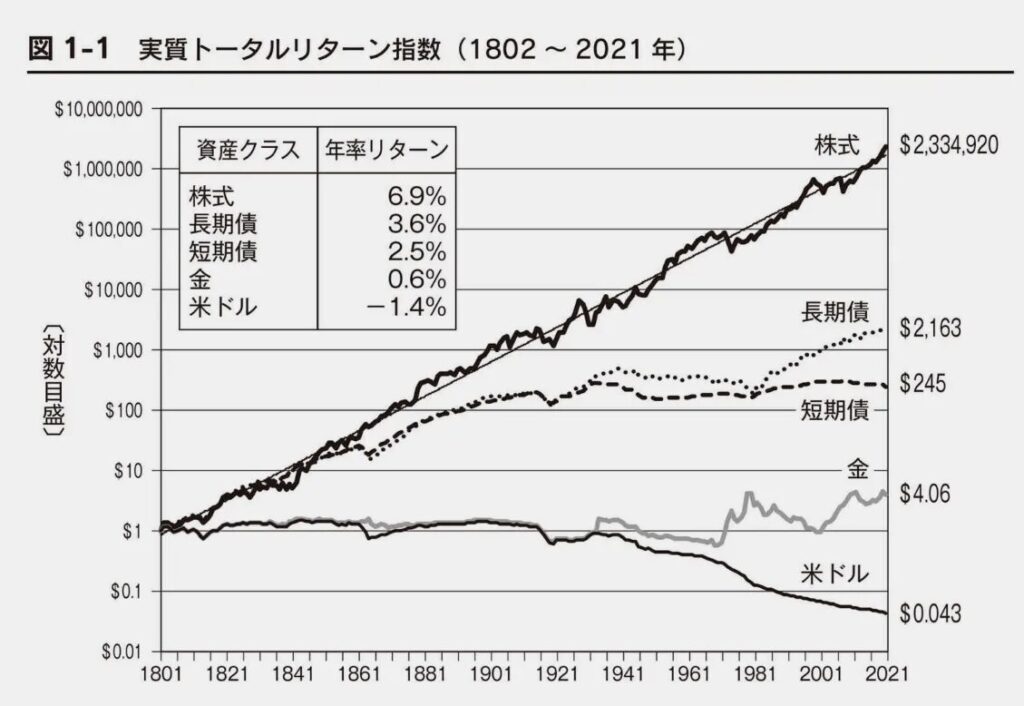

下記のグラフは、先述の本から引用したもので、1801年に、株・債権・金に1ドルを投資したら200年後にどうなったというものだ。この場合の「株」とはアメリカ市場全体をまるっと買うという意味で、アメリカ全体のインデックスファンドに投資したと思えばOKだ。

【グラフ】1ドルが200年でどうなったか?

- 金:わずか4ドル(600円

- 債権:2163ドル(32万円)

- 株:233万ドル(3.5億円)

なんと株の場合1ドル(150円)が3.5億円になっている。もはや理解不能なほどの大儲けで、度肝を抜かれる。もし仮に100ドル分株を買っていたら、350億円だ。

これを見たら、正直、債券や金に長期投資する気は失せる。この世は「資本主義」で、そのエンジンが「株式会社」なのだと痛感させられる。

株と不動産のリターンはどうか?

「不動産についてはどうなんだ?」と思うだろう。この株と不動産の比較のグラフを見るとわかる。

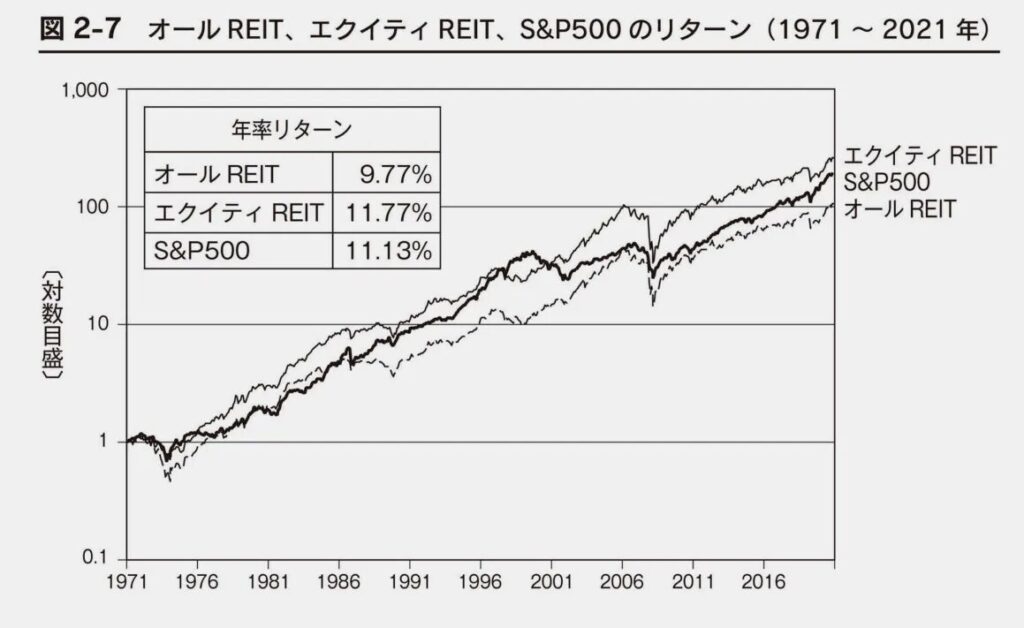

【グラフ】株 vs 不動産リターン(1972-2021年)

S&P500と書かれているのが株で、エクイティREITと書いてあるのが不動産の価格と思ってほしい。 (補足説明:エクイティREITとは不動産を所有し、そこから得られる賃料収入や売却益を収益源とするもの)

年率リターンは不動産11.77%、株が11.13%と、なんとわずかだが不動産のほうが勝っている。

しかし、現物の不動産でこのリターンを叩き出すには、価値のある物件を自分で探し、最適なタイミングで売買し、入居者を見つけ続けるといった「目利きのプロ」になる必要がある。初期費用も数百万単位とかかる。ワレワレみたいな凡人には実現のハードルが高すぎる。できない

その点、株式投資(インデックスファンド)なら、スマホ一つで数百円から始められる。 手軽さとリスクの低さで考えれば、ワレワレのような普通の会社員にとっては、株式のほうが圧倒的に勝っている。

どの銘柄を買うのがいいのか

「株がいいのはわかった。では、どの会社の株を、いついくら買えばいいのか?」

これが一番知りたいところだと思う。答えは非常にシンプルだ。

買う銘柄はS&P500か全世界株のインデックスファンド

なぜ、インデックスなのかというと、素人が個別株を短期売買して儲けるのはまず無理なためだ。

自分が株を買うということは、どこかにいる相手が売る必要がある。株式市場の参加者の大多数は、機関投資家というプロたちだ。彼らは、超偏差値の高い大学を卒業し、超有名なファンドに就職し、超有能なチームを組んで、超高性能なパソコンを使い、超優れた取引戦略を用いて、取引をしている。

そんなプロを相手に我々素人が勝てるとはとても思えない。いや勝てない。

なので、彼らと同じ土俵で戦う必要はない。資産形成という観点からは、個別株よりも市場全体を買うインデックスファンドが手堅い。何と言っても前述のグラフからわかるように、年間11.13%のリターンを叩き出してくれるのだから、これを持っているだけで、100万円が7年間で200万円になる計算だ。

無心でインデックスファンドを買えばそれでいい。

いつ、いくら分買うのがいいのか?

【いつ買う?】できるだけ速く。タイミングは誰にも読めない

いまは価格が上がりすぎているから買いではないとか、トランプ大統領が関税を引き上げるから暴落が近いとか、色々考えるかもしれないが、もしタイミングがわかるなら億万長者どころか100兆長者がゴロゴロいるはずだが、現実にはいない。タイミングがわかると言っている人がいたら、ほぼ100%の確率で詐欺師だと思ったほうがいい。

前述のグラフを思い出してほしい。株は200年で3.5億円になった。年間のリターンでは8%で直近4-50年だと11.13%もある。 つまりこのグラフから分かるのは、長期的な目線で見ると、できるだけ早くに資金を市場に投下すればお金持ちになれる可能性が高いということだ。

【いくら買う?】余剰資金で、NISAで積み立てる

長期的な目線で見ると、いち早く資金を市場に投下したもがお金持ちになれることがグラフからわかっているので、最適解は「余剰資金を全部株式にいれる」だ。

しかし、余剰資金を全ツッパしてしまったら、一般的に普通の人は、株価が暴落して資産が半分になる恐怖に、たぶん心が耐えられない。2008年のリーマンショックでは実際にそうなった。だから、投資は絶対に「無くなっても生活に困らない余剰資金」で行う必要がある。

というわけで現実的なのは「毎月の定期積み立て」だ。 これなら、少額からスタートすることになるので、少ない資産のうちに色々な相場も経験できる。経験値を詰めるので暴落時にも精神的に安定していられるだろう。

なお、「NISA」という国が資産形成を後押しする制度があり、これを使うと税金が無税になるのでとてもオススメで、使わない手はない。

シミュレーション。20年後にセミリタイアが見えてくる

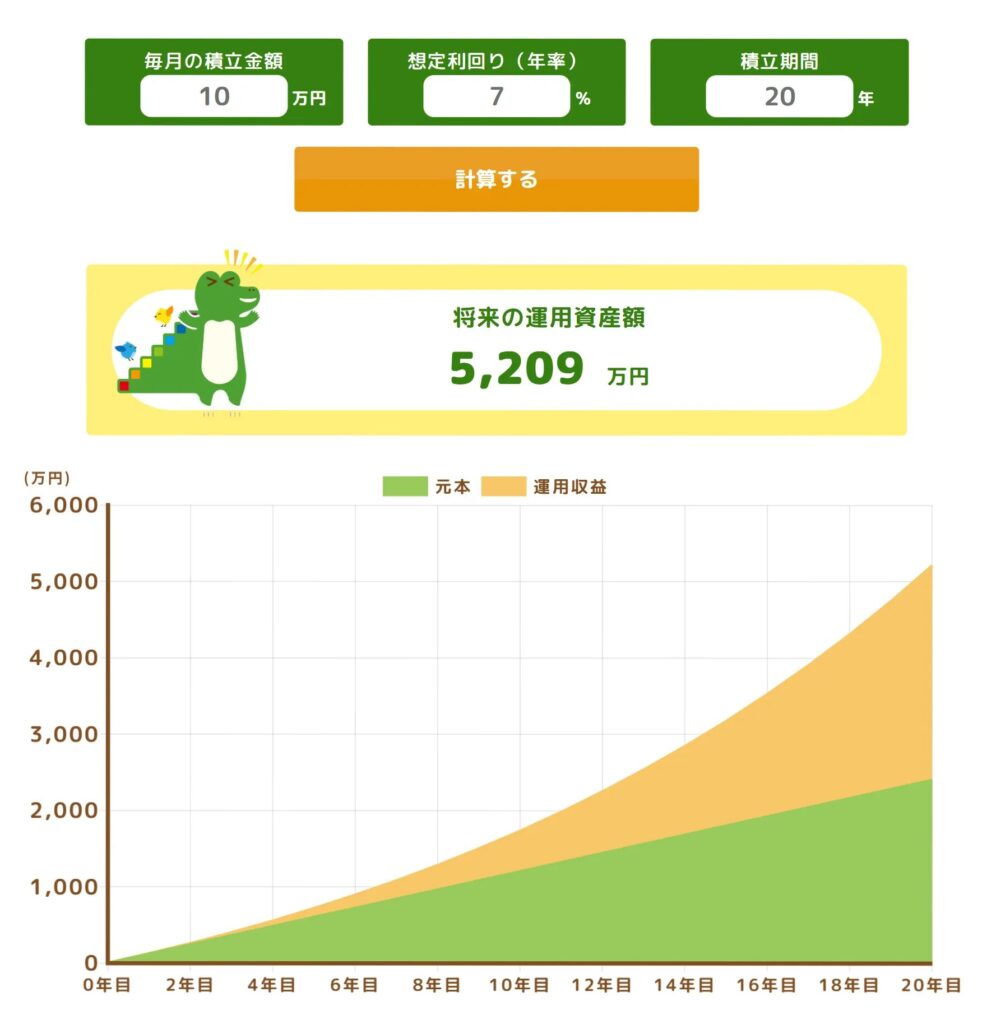

株式が右肩上がりで莫大なリターンを生み出すことがわかったので、簡単にシミュレーションをしておく。大学卒業後22歳から働き始め、20年間、毎月10万円を積み立てる、年率7%の利回りと仮定して計算すると

- 20年後の42歳で資産は5,200万円にもなる!

ここで積み立てをストップしても、資産は勝手に増え続ける

・10年後の52歳に約9800万≒約1億円に

・20年後の60歳になる頃には1.9億円。ちょっとした富豪だ。夢がある。

42歳で5200万円あれば、週3回だけ働くセミリタイヤ生活も夢ではない。

まとめ

今回は株や債券、金、不動産など、投資対象が色々ある中で、もっともリターンの良いものは株であることを紹介した。

まとめとしては以下。

- 投資対象は「株式」が最強。

- 銘柄は「全世界株」か「S&P500」のインデックスファンド。

- 買い方は「NISA」を使って、毎月コツコツ積み立てる。

これが一番タイパもコスパも良い。証券会社のサイトで、S&P500か全世界株インデックスを積立購入する設定をして後は放っておく、それだけでOK。

ぜひ、NISA口座を開設して投資の第一歩を踏み出してほしい。

最後に、投資は自己責任です。投資する際は、必ずご自身の状況や目標に合わせて慎重に判断するようにしてください。

口座開設はポイントサイトを経由するのがオススメ

証券会社は取扱銘柄数が多く、手数料もやすい楽天証券、SBI証券、マネックス証券などの大手ネット証券がおすすめです。公式ページから口座開設するのではなく、ポイントサイトを経由すると時期によっては10,000ポイント≒10000円がもらえる。ぜひポイントサイト経由で口座開設しよう。

なお、他のポイントサイトと比べてもらえるポイントが多い傾向にあるハピタスがおすすめ。

コメント