私は年収500万円代の平凡サラリーマンですが、投資を続けて、投資12年で資産1億円を達成しました。高給取りでは無く、稼ぐ力は大したことありませんが、投資で増やす力はまぁまぁだと思います。

これから資産運用を始める方が、私の体験や手法を参考にしてもらえれば幸いです。

この記事でわかること。

・ライフサイクル投資術という低レバレッジを掛ける積極的な投資方法の概要がわかります

・レバレッジを掛ける分リスクが高くなるので投資は絶対に慎重に、かつ無理のない範囲で!

- 都内在住、30代後半の平凡サラリーマンです。

- コツコツ投資を続けて、投資歴12年で資産1億円を達成しました。

はじめに:毎月のインデックス投資では物足りない…そんなあなたへ

今回はライフサイクル投資術という本の、ちょっと攻めた投資方法について紹介します。

内容をざっくりいうと、もし将来貯金できるはずのお金を今日現金で持っていたら株に低レバレッジを掛けて投資するのが効率的ということです。

ちょと意味がわかりにくいと思いますので例を出します。

- 30歳の人が現在貯金を100万円持っています。

- 65歳になるまでに、これから毎年100万円、35年間、合計3,500万円貯金できるとします。

- この3,500万円を現在、現金で持っているとします。

- このうち株式へ投資する割合が40%が妥当だと考えたとします。

- 金額としては3,500万円×40%で1,400万円で、これを目標とします

- 手元資金(貯金)が100万円に対して目標は1,400万円と差があるので、手元資金(貯金)にレバレッジを掛けて投資するのが効率的

ざっとこんな感じのことをやる投資です。

では内容の紹介です。

ライフサイクル投資術:若いうちにレバレッジを掛けて投資する方法

ライフサイクル投資術とは、もし将来貯金できるはずのお金を今日現金で持っていたらと仮定し、資金がない若いうちにはレバレッジを掛けて資産運用し、年齢を重ねるに従って段階的にレバレッジの比率を下げていき効率的な資産形成を目指します。

ただし、レバレッジは最高でも2倍までとしてリスクを抑えるのもポイントです。

よくわからんと思いますので、今度は本書からの引用で例を上げておきます。

- たとえばイアンのいとこのオーラスで考えてみよう。歳は31で空軍の元大尉だ。

- 奥さんと合わせると年収は20万ドル、そのうち10%ちょっとを毎年貯金している。

- 全体では、彼がこれから生涯で貯めるお金を今日の価値にするとだいたい40万ドルだ。

- この金額にこれまで貯めた額を足す。約6万ドルだ。

- 合わせると生涯の貯金の現在価値は46万ドルになる。

~~中略~~ - オーラスの目標は46万ドルの資産全体の40%を株に投資することだ。つまり18万4000ドルである。

- 今手元にある6万ドルを全部株に投資したとしても、今の財産と将来の貯金の現在価値を合わせた資産全体の13%にしかならない。

- 2対1のレバレッジを使うと12万ドルで、18万4000ドルにはだいぶ近づいたけれど目標にはまだ遠い。

というわけで、もし将来稼ぐはずのお金を今日現金で持っていたらと仮定し、その金額のうち何割を株を持つか目標値を決め、レバレッジを掛けて投資していくのがライフサイクル投資術です。

若い世代向けの投資法

低いとはいえレバレッジをかけるという点でリスクのあるこの投資法は、基本的に若い世代けのものです。その理由は、若い世代は、「時間」=長期投資できることと、「人的資本」=若いうちなら多少失敗しても取り戻せるというためです。

「時間」について

株式投資は、短期的な値動きは予測困難ですが、長期的には成長が期待できます。

2-30代だと定年までの長い時間を持っており、この時間を活用することで一時的な市場の変動に左右されにくく、株式の右肩上がりの恩恵を最大限に受けることができます。右肩上がりなのだから株式市場にお金を長期間入れておけばおくほどリスクは少なくなるよね、ということです。

「人的資本」について

将来の収入という大きな資産、つまり人的資本がある若い世代は、仮に初期の投資で損失が出たとしても、その後の収入でリカバリーできる可能性があります。 一方、リタイアが間近に迫った世代にはリカバリーがききません。ライフサイクル投資術では、この人的資本の観点から、積極的にリスクを取ることが合理的だと考えます。

さらに目標とする株式への投資割合を達成するために、必要に応じて低いレバレッジを取り入れます。 レバレッジとは、自己資金よりも大きな金額を投資に回すことです。 例えば、信用取引などを利用することで、手持ち資金以上の株式を購入できます。

ただし、レバレッジはリターンを増やす可能性がある一方で、損失拡大のリスクがあるため、慎重になる必要があります。

本当に効率的な投資なのか?リターンは?

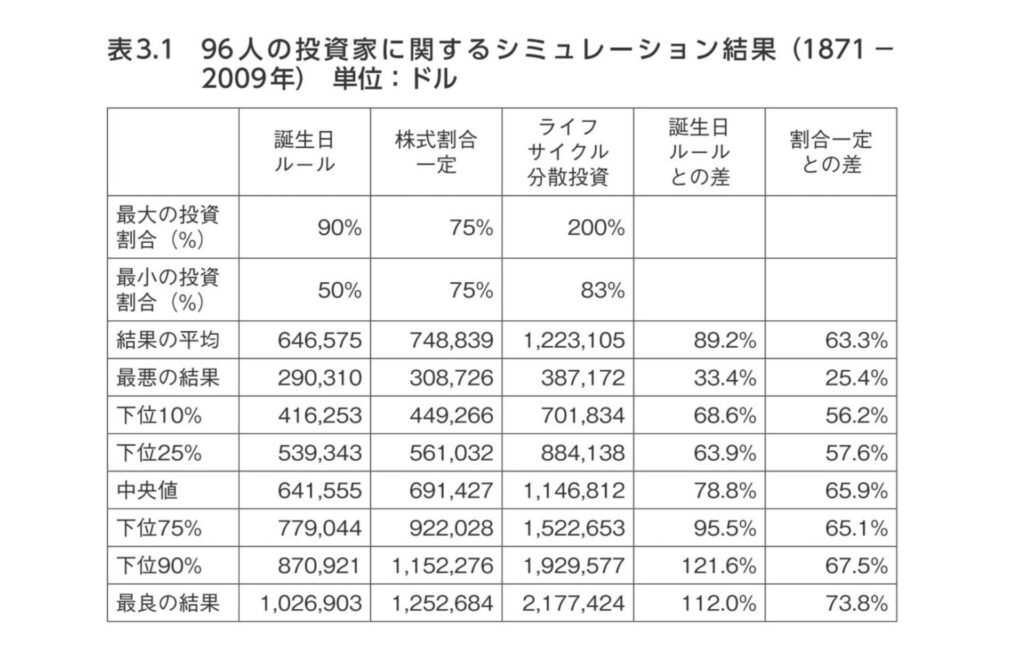

当然、「本当に効果的なのか?」と疑問だと思いますのでリターンを紹介します。本著では下記のように具体例を上げて、他の投資方法よりも良い結果を出していると述べています。シミュレーション結果の表も合わせてみて見ましょう。

- レバレッジをかけたライフサイクル分散投資戦略は、誕生日ルール(年齢に応じて株式への投資割合を決定する方法)や株式割合一定戦略(株式75%、債券25%)よりも成績がよい

- 1871年から2009年までのアメリカ株式市場のデータを用いた分析において、ライフサイクル投資術が、他の投資手法に比べてリスクを減らしながらより良い結果となった

投資がうまく行った場合、行かなかった場合、平均的な場合など様々な場合で他の投資より圧倒的に良い結果を出していることがわかりますので、妥当性はあると言えます。中央値で倍近いリターンを出しているので安定しているように思えます。

実際私は生活防衛資金を準備して、持っている資金の大部分を株式に回していますので、今後もこれを続けていくことを後押ししてもらった気分になりました。

ライフサイクル投資術の進め方:3つの段階

この投資方法は3つの段階で進めます。

段階1:若い時期 。積極的にリスクを取る(働き始めから約10年間)

段階1は働き始めてから最初の約10年間くらいの時期です 。2-30代の方にとって、この時期はまだ給与も多くないく、貯蓄が少ないことが多いです。そのため、目標とする投資額になかなか届きません。

そのため本書では、若い時期には最大で手元の資金の2倍くらいの金額で株などに投資をして目標額をめざす(2倍を上限としてレバレッジをかける)ことが書かれています

これは、将来に向けて長く投資する時間がある若い時期だからこそ、積極的にリスクを取って、将来のリターンを大きくすることを目指す考え方です。

ただし、絶対に無理のない範囲でレバレッジを活用することが大切です。

段階2:中期 。バランスを取りながら着実に(50代半ばまで)

段階2は50代半ばくらいまでの期間です 。貯蓄が増えてきて、少しずつ目標の投資額に手が届くようになってきます。

この時期も、まだ目標の投資額に届かない場合は、ある程度のレバレッジを使うことがあります。ただし、大きなレバレッジではなく、1倍を超えて2倍未満くらいになることが多いでしょう

資産が増えてきたので、若い頃ほど無理をする必要はなくなってきたけれど、目標とする投資の割合を維持するために、状況に応じてレバレッジを調整する段階です

段階3:成熟期。リスクを抑え安定的に(退職まで)

段階3は仕事を引退するまでの期間です

十分に貯蓄ができて、レバレッジを使わなくても、目標とする投資額を達成できるようになります。

この時期になると、投資の中心は株だけでなく、債券なども含めたより安定したポートフォリオに変わっていきます。若い頃に積極的に取っていたリスクを徐々に減らし、退職後の生活に備えるための準備をする時期と言えます。

ライフサイクル投資術は、この3つの段階を通じて、若い時期に少し無理をしてでも株式への投資を増やし、時間を味方につけて資産を増やしていくことを目指す考え方です。

どの銘柄柄を買えばいいのか?

本書では具体的な銘柄は書かれていませんが、本書でのシミュレーションにあたって全米市場全体を用いているため、購入するなら全米やS&P500に連動するインデックスファンドが妥当だと思います。

レバレッジをかける方法についてはオプション取引です。

そこで思いつくのがレバレッジを掛けたETFや投資信託ですが、本書のシミュレーションとは値動きが異なるので全く同じはならないと思います。

安易にレバレッジを掛けたETFや投資信託を買うのではなく、まずは将来どのような生活を送りたいのか、そのためにはいくらくらいの資産が必要なのかを具体的に検討し、現在の貯蓄額や毎月の収入、支出などを考慮しながら、無理のない範囲で毎月投資できる金額を投資に回すのが良いと思います。

もっと詳しく知りたい方はぜひ本書を購入して、ご自身でよく理解したうえで進めてください。

リスクはある!レバレッジの注意点

ライフサイクル投資術は、資産形成を力強く後押しする可能性がありますが、もちろんリスクも伴います。特に、レバレッジを活用する場合は注意が必要です。

レバレッジをかけた投資は、市場が予想と反対の方向に動いた場合、自己資金以上の損失を被る可能性があります。 2008年の金融危機の際には、2対1のレバレッジをかけていた場合、財産の64%が吹き飛ぶ可能性もあったと本書で述べられています

レバレッジは、あくまで目標とする資産配分を達成するための手段の一つであり、絶対に無理のない範囲で活用しましょう。

また全ての人に当てはまるわけではないので、以下のような状況にある方は絶対やるべきではありません

- 収入が不安定。

- いざという時のための貯金がない

- 金利の高い借金がある(クレジットカードローンなど)

- 近い将来、まとまったお金を使う予定がある(大学の学費など)

【まとめ】ライフサイクル投資術は攻めた投資だが合理的

今回は、若い方向けに「ライフサイクル投資術」という投資方法をご紹介しました。

まとめると以下の具合です

- もし将来貯金できるはずのお金を今日現金で持っていたら、株にレバレッジを掛けて投資するのが効率的

- 「今」の手元の資金の大半を株式に投資しても、生涯の貯金額から見たら株式比率は低い

- 長期で投資を行うことで時間を味方につけることができ、リスクを低く抑えられる

正直、けっこう尖った投資だと思いますので、リスクが気になるという方はまず低コストの全世界や全米、S&P500のインデックスファンドを強くオススメします。

そして投資資金の確保は、仮にマイナスになっても精神的ダメージが少ないポイ活で貯めるのをオススメします。

最後に、投資は自己責任です。投資額を決める際は、必ずご自身の状況や目標に合わせて慎重に判断するようにしてください。

口座開設はポイントサイトを経由するのがオススメ

証券会社は取扱銘柄数が多く、手数料もやすい楽天証券、SBI証券、マネックス証券などの大手ネット証券がおすすめです。公式ページから口座開設するのではなく、ポイントサイトを経由すると時期によっては10,000ポイント≒10000円がもらえます。ぜひポイントサイト経由で口座開設しましょう。

なお、他のポイントサイトと比べてもらえるポイントが多い傾向にあるハピタスがおすすめです。

コメント